上周中国半导体协会IC设计分会在无锡召开年会,常务副理事长魏少军在发言中表示:中国集成电路设计业“十年磨一剑”,今年销售额可达到550亿元人民币,占全球设计业份额的12.3%,是10年前销售收入的45倍多。

数字令人振奋,十年增长45倍,增长多少倍不能说明什么,只能说大陆半导体设计底子太薄;全球市场份额12.3%,这个数字对不了解大陆IC设计现状的同行或界外人士相当具有蛊惑力,老杳未必认为魏老师的统计有误,只是对这个数据的真正内涵做点解释。

老杳不清楚IC设计分会12.3%的计算方式,以大陆今年550亿人民币的销售额来算,转算成美元大概为80亿,iSuppli预期2010年半导体业销售额将达到3020亿美元,不过这个数字包含了晶圆、封测、设备等,不仅仅包含IC设计fabless,老杳没找到近几年falbess销售额的具体数字,不过据市场研究机构IC Insights估计在1999年无晶圆厂IC业者的销售额总计只占整体IC市场的7%左右,09年该比例已经达到23%,按照2009年的数字计算,2010年IC设计fabless销售额应当在700亿美元左右,如此计算的话正好接近12%,猜得不错的话,行业协会的统计数字应当是这样计算的。

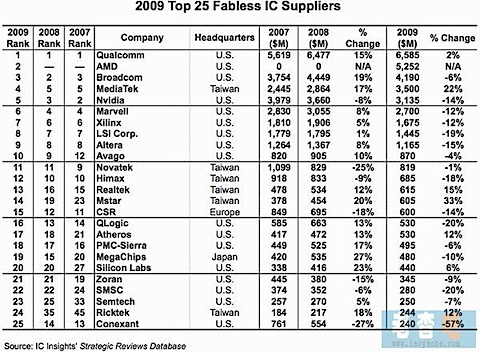

按照2009年销售额计算,如上表前二十大Fabless公司总营收接近380亿美元,占据总营收520亿美元73%,相信2010年这个比例变化不大,老杳不清楚大陆80亿美元的营收具体来源,因为如果不计算IC卡如SIM卡、二代证、RFID等的话,老杳估计大陆falbess的销售额应当不超过40 亿美元,其中上海展讯大约为3亿美元、锐迪科2亿美元、格科微1.6亿美元、海思超过6亿美元、国民技术1亿美元、中星微接近1亿美元、芯原9000万美元,七家公司合计大约16亿美元。以上营收相信大陆只有海思一家可以进入2010年Fabless全球20强,不过由于海思大多数销售额来自华为,海外统计机构一般不做统计,因此猜的不错的话2010年大陆依然不会有公司出现在全球半导体设计公司20强名单,而全球20强基本反映了各地区集成电路的实力强弱,从这方面分析,大陆IC设计依然远远落后欧美,也同样落后日韩及台湾地区,12.3%的市场份额不代表具备12.3%的实力。

老杳讲过很多次,大陆IC设计已经具备一定的实力,也正处在爆发的边缘,前几天碰到展讯CEO李力游,老杳曾对李力游讲到希望展讯能够成功迈过联发科价格战这个坎,一旦展讯在与联发科的价格战中败北,大陆IC设计将倒退五年,可能有许多朋友认为老杳危言耸听,联发科去年全球IC设计公司排名第四位,展讯之所以现在能够让联发科如此重视并主动挑起价格战,一来固然因为以李力游为代表展讯及大陆新一代管理层的成熟,也与自去年开始联发科不停的犯错有关,历史的机缘让展讯代表大陆第一次有机会挑战全球排名前五的竞争对手,这样的机会对于大陆公司不会每年都有,也不会想有就有。

曾经与一位从事多媒体芯片设计的公司老板谈起与台湾公司的竞争,当时这家公司还比较弱小,年营收只有不到3000万美元,当台湾的竞争对手真的重视并挑起价格战,芯片价格甚至一度低于大陆这家知名公司的成本,之所以如此在于大陆公司的销量太小,没有规模效应成本也就远高于竞争对手,一旦遭遇价格战很难与海外公司竞争,由于联发科的失误,展讯目前每月出货量已经达到18kk,虽然与联发科接近50kk相比依然较小,不过双方已经处于同一量级竞争,大打价格战只会伤害双方的毛利率或市场份额,价格战已经不可能令竞争对手倒闭或放弃市场,这也是老杳做出上述判断的原因。

经过十五年的发展,大陆已经不缺工程师,甚至不缺乏中层管理者,不过由于至今尚未有公司真正突破或达到5-10美元规模,大陆IC设计公司管理层特别是高管明显缺乏市场操盘能力或经验,公司能动用的资金相对竞争对手也少的可怜,许多业界同行都会羡慕国民技术创业板上市一次便可以融资23亿元人民币,不过看看Atheros收购上海普然动辄就是8500万美元,便会知道国民技术所谓的23亿也只不过可以收购四家每年营收只有不到1000万美元的上海普然,资金的紧张程度可见一斑。

大陆微电子崛起已经成为全球业界的共识,不过十年磨一剑至今这把剑依旧是半成品,处于爆发边缘也不意味着已经爆发,更不意味着爆发期限一定处于未来五年或十年,要将趋势变成胜势,跨越黎明前的黑暗迎来朝阳,需要业界同仁的共同努力,也需要国家在政策、资金上的大陆支持,更需要在与海外特别是国际知名公司的竞争中不断磨练。(老杳)

老杳开微博啦,请选择:集微网微博、新浪微博、SOHU微博、腾讯微博、网易微博

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}